Pour vous aider à y voir plus clair, nous vous avons préparé un petit lexique à propos des nouveaux moyens de paiement, et de quelques concepts et réglementations qui gravitent autour.

Paiement mobile

Comment ne pas évoquer le paiement mobile pour commencer ?

Poussé par la dynamique du paiement sans contact (+16% en volume et +21% en montant en France entre le S1 2023 et le S1 2022), le paiement mobile connaît un véritable essor avec des flux qui progressent de +103% en volume et +114% en montant sur la même période.

Parmi les principaux acteurs du paiement mobile, on retrouve Apple Pay et Google Pay.

Paiement par lien

Le paiement par lien est une méthode de paiement très simple où le vendeur envoie un lien de paiement à son client par email ou message.

Ce lien contient déjà tous les détails de la transaction, comme le montant et la description du service ou du produit. Le client clique alors sur le lien, qui le redirige vers une page de paiement sécurisée. Sur cette page, il peut choisir le mode de paiement qu’il souhaite.

Paiement par QR code

Le paiement par QR code repose sur le même principe que le paiement par lien. La seule différence, c’est que le lien qui est envoyé se cache derrière un QR code. Le client scanne avec l’appareil photo de son téléphone ce QR code et est redirigé vers sa page de paiement.

Pratique pour faciliter l’encaissement dans votre boutique et limiter l’attente en caisse !

Virement instantané

Le virement instantané est un type de virement bancaire qui permet de transférer des fonds d’un compte à un autre en quelques secondes. Cela 24 heures sur 24, 7 jours sur 7, y compris les jours fériés.

Du changement arrive concernant le virement instantané. Le règlement sur le virement instantané, adopté par le Parlement européen en février 2024, a pour objectif de rendre le virement instantané obligatoire partout dans l’Union Européenne. Que ce soit pour les particuliers ou les entreprises, leur tarif ne pourra pas être supérieur à ceux des virements classiques. Ils devraient donc être gratuits pour les particuliers.

Portefeuille électronique

Vous l’avez peut-être entendu sous le nom de e-wallet, ou wallet numérique. C’est une solution qui vous permet d’effectuer des paiements en ligne.

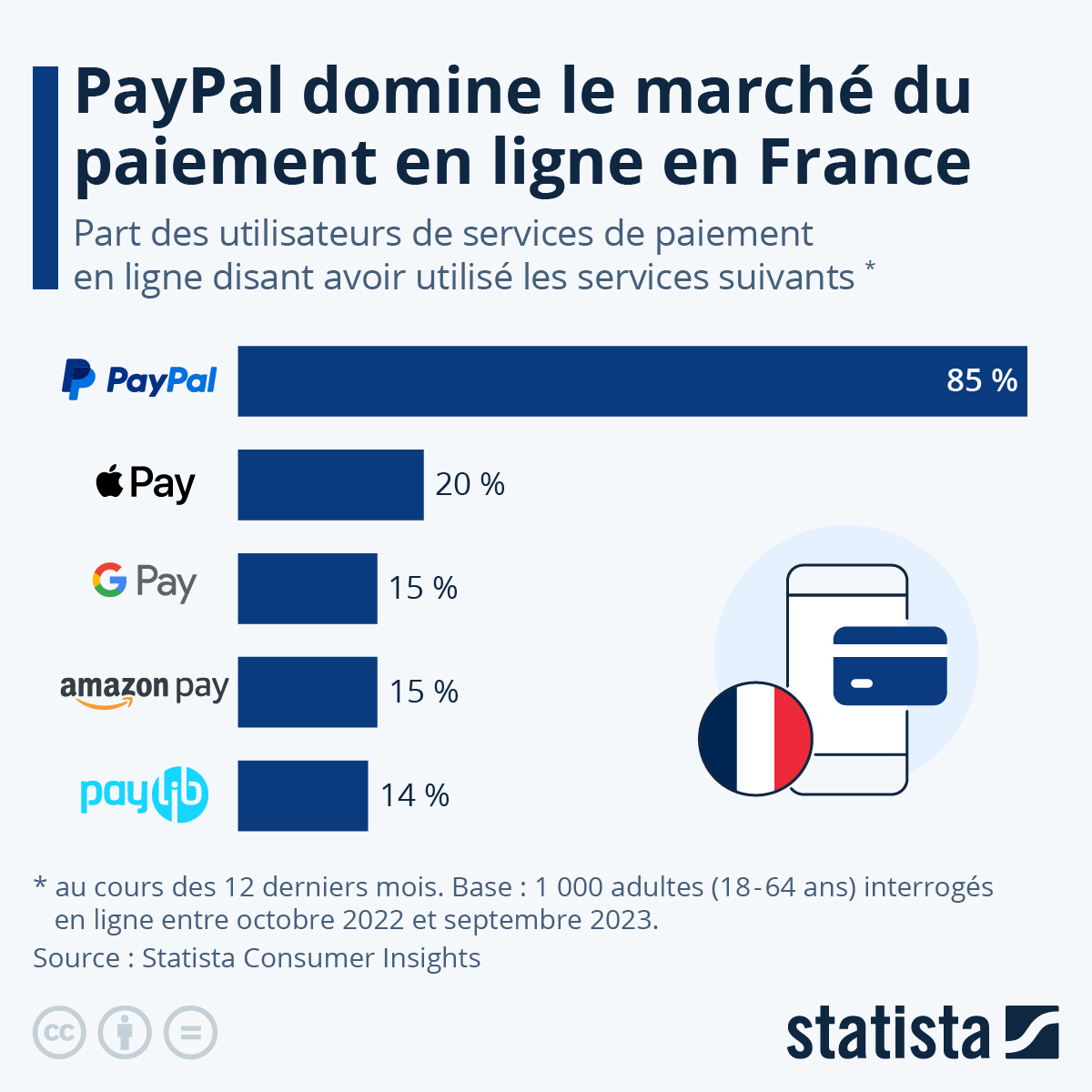

Parmi les plus connus, on retrouve PayPal, qui domine le marché du paiement en ligne en France. En 2023, 85% des utilisateurs de services de paiement en ligne ont utilisé PayPal. A titre de comparaison, c’est 20% pour Apple Pay, davantage utilisé dans les commerces physiques avec le téléphone.

Euro Numérique

L’Eurosystème (c’est-à-dire la Banque centrale européenne et les banques centrales nationales des États membres de la zone euro) a lancé en 2021 un projet de création d’une monnaie virtuelle : l’Euro numérique.

Il s’agit d’une version numérique de l’euro, émise et garantie par la BCE, tout comme les billets et pièces en euros actuellement en circulation. Ce n’est donc pas la même chose qu’une crypto monnaie, totalement indépendante d’une institution financière centrale.

L’euro numérique pourrait être déployé à partir de 2027 ou 2028.

Buy Now, Pay Later

Le Buy Now, Pay Later (BNPL) permet d’acheter des biens ou des services immédiatement, mais de différer le paiement à une date ultérieure. Vous l’avez certainement vu passer lorsque vous réglez vos achats sur certains sites e-commerce.

Le paiement est généralement divisé en 4 mensualités, avec un premier versement à l’achat, et est souvent sans intérêt.

Parmi les principaux acteurs du BNPL, on retrouve Klarna, Afterpay ou Alma.

DSP2

Passons du côté de la législation.

La Deuxième Directive sur les Services de Paiement (DSP2) est une législation européenne entrée en vigueur en 2018. Elle vise à réguler les services de paiement dans l’Union Européenne, avec un accent sur la sécurité, l’innovation, et la protection des consommateurs.

Tout d’abord, elle impose des exigences strictes pour l’authentification des paiements en ligne (c’est pour cela que depuis quelque temps, on vous demande une double authentification). Elle introduit également le concept d’Open Banking en obligeant les banques à fournir des API ouvertes qui permettent à des prestataires tiers (comme des fintechs) d’accéder aux informations bancaires des clients.

DSP3

La DSP3 est une mise à jour de la DSP2 dont nous venons de parler. Il n’y a pas encore de calendrier clair pour sa mise en œuvre, mais les versions finalisées pourraient être accessibles fin 2024 ou début 2025.

La DSP2 a ouvert la voie à de nombreuses innovations dans les paiements et les services financiers, et la DSP3 devrait renforcer à nouveau l’efficacité et la sécurité des innovations qui sont apparues.

Open Banking

Nous en avons parlé juste au-dessus. L’Open Banking est un concept qui transforme la manière dont les services financiers fonctionnent. Il ouvre l’accès aux données bancaires à des acteurs tiers, comme les fintechs, tout en assurant la sécurité et la confidentialité des données qui sont échangées.

L’agrégation de compte est un des premiers cas d’usage qui a émergé grâce à l’Open Banking. C’est ce que propose l’application Linxo, qui permet de bénéficier d’un accès unique, en temps réel et sécurisé à des données financières multi-comptes.

Mais l’Open Banking a également permis l’émergence d’un nouveau moyen de paiement…

Initiation de paiement par virement

Vous l’entendrez peut-être sous le nom de virement Open Banking.

C’est une nouvelle façon de payer, ou de se faire payer, par virement.

Contrairement au virement classique, l’ordre de paiement n’est pas initié par le payeur, mais par le vendeur. Le parcours de paiement est donc beaucoup moins complexe pour le payeur, et tout est automatisé pour le vendeur.

Ce moyen de paiement est notamment utilisé pour les achats de panier moyen importants, où les plafonds de carte bancaire peuvent être un frein.

Interbancarité

L’interbancarité, c’est la capacité des différentes banques et institutions financières à interagir et à échanger des informations ou des fonds entre elles de manière fluide et efficace.

Cette connectivité facilite les paiements et les transferts d’argent, et élimine les obstacles traditionnels liés aux transferts entre banques. Notamment les délais et les coûts associés.

European Payment Initiative (EPI)

En parlant d’interbancarité.

L’European Payment Initiative (EPI) est une initiative lancée en 2020 par les banques européennes pour proposer une solution de paiement digitale de compte à compte utilisable partout en Europe, qui s’appuie sur le virement instantané.

Elle a pour cela développé un portefeuille électronique, wero, qui sera intégré dans les applications des banques membres d’EPI et en tant qu’application mobile autonome.

EPI a réalisé ses premiers transferts fin 2023, et prévoit un déploiement en France, en Belgique et en Allemagne en 2024.

Linxo Connect se positionne comme un véritable créateur de nouvelles expériences de paiement. La solution Payments propose des services de paiement nouvelle génération avec l’initiation de paiement par virement, le paiement par lien, ou le paiement par QR code.