C’est parti pour notre grand comparatif des moyens de paiement !

1 – Les moyens de paiement traditionnels

Commençons par les méthodes de paiement traditionnelles, dont les usages sont en pleine transformation.

1.1 – La Carte Bancaire

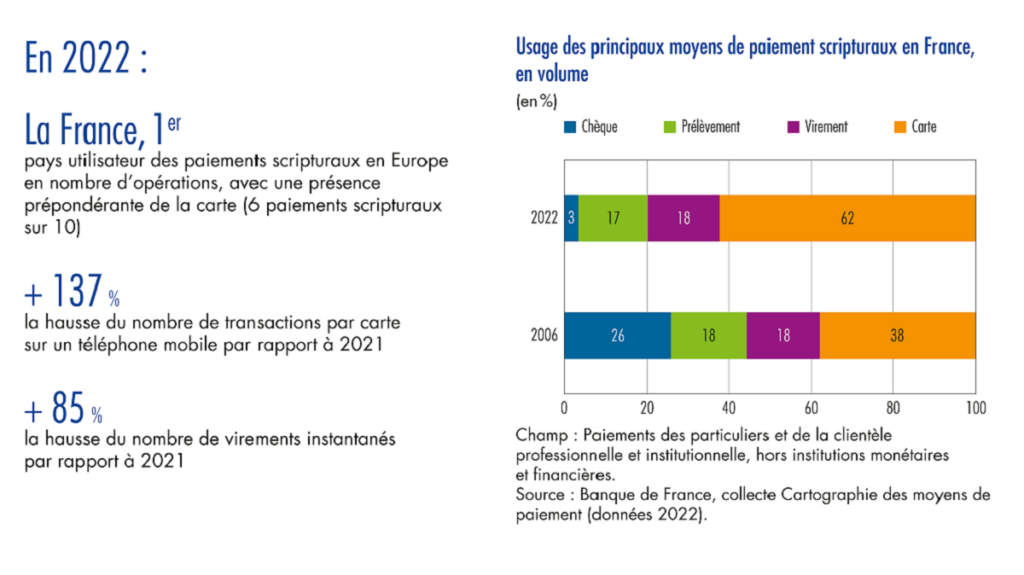

La Carte Bancaire (CB) est un moyen de paiement incontournable, que ce soit en ligne ou en magasin. C’est, de loin, le moyen de paiement scriptural (c’est-à-dire hors espèces) le plus utilisé en France. En 2022, la carte bancaire est utilisée par 62% des français !

Son principal avantage, c’est sa facilité d’utilisation pour les consommateurs. Plus besoin de devoir faire attention à ses espèces pour un achat en magasin. En ligne, des technologies comme 3D Secure permettent de sécuriser les opérations et rassurer vos acheteurs.

Il y a toutefois un grand désavantage à la CB, ce sont les frais ! Au-delà du prix du TPE (qui va généralement de 30 à 300€ selon les modèles), les commissions prélevées par votre banque et les réseaux de carte comme Visa ou Mastercard peuvent rapidement impacter vos marges.

Les plafonds de carte peuvent également être problématiques si vous proposez des produits ou services qui coûtent quelques milliers d’euros.

1.2 – Les virements

Si les plafonds de carte sont un sujet pour votre commerce, le virement bancaire est une alternative intéressante pour vos clients. C’est le 2ème moyen de paiement scriptural le plus utilisé par les français: 18% d’entre eux l’utilisent !

Les transactions sont sécurisées, traçables, et le virement permet de transférer de grosses sommes d’argent, tout en réduisant certains risques liés aux plafonds des cartes.

Le problème, c’est que cela peut prendre quelques jours pour recevoir les fonds si le client ne choisit pas le “virement instantané”, et notamment si vous vendez des produits hors zone euro (il faut compter 4 à 5 jours ouvrés généralement). Ce n’est également pas toujours pratique pour vos clients, qui doivent fournir des informations bancaires précises. Pas vraiment optimal en termes d’expérience client.

Pour les prestataires, la lenteur de certains virements internationaux peut aussi entraîner des risques de retard dans la gestion des fonds, impactant ainsi la vente.

1.3 – Les espèces

Beaucoup moins modernes, les espèces sont toujours le moyen de paiement préféré des français pour payer dans leurs commerces. Oui, vous avez bien entendu ! Ils représentent 50% des paiements dans les points de vente.

Au premier rang des raisons avancées par les consommateurs : l’anonymat et la protection de la vie privée.

La tendance est toutefois à la baisse, et nous pouvons le comprendre ! Évidemment, il y a le risque de perte ou de vol, mais également la complexité d’une gestion “physique” des fonds pour les commerçants. D’autant plus problématique pour des montants importants.

1.4 – Les prélèvements et chèques

Terminons avec deux moyens de paiements un peu moins utilisés.

Les prélèvements sont un moyen de paiement très intéressant si vous proposez des achats récurrents d’un même montant. Mais ce n’est pas le cas de la plupart des (e-)commerces.

Pour proposer le prélèvement à vos clients, vous pouvez passer par votre banque ou des acteurs comme Stripe ou Mollie.

Les chèques, eux, tendent à disparaître pour de bon. En 2006, ils représentaient 26% des paiements scripturaux. En 2022, ils ne sont utilisés qu’à hauteur de 3%. La lenteur de l’encaissement et les risques de fraude sont les premières raisons de ce déclin.

Source : Banque de France

Source : Banque de France

2 – Les nouveaux moyens de paiement

Ces dernières années, nous avons vu émerger de nouveaux moyens de paiements. Le paiement par téléphone, notamment, est désormais un incontournable. Que ce soit en magasin ou en ligne.

2.1 – Les paiements mobiles

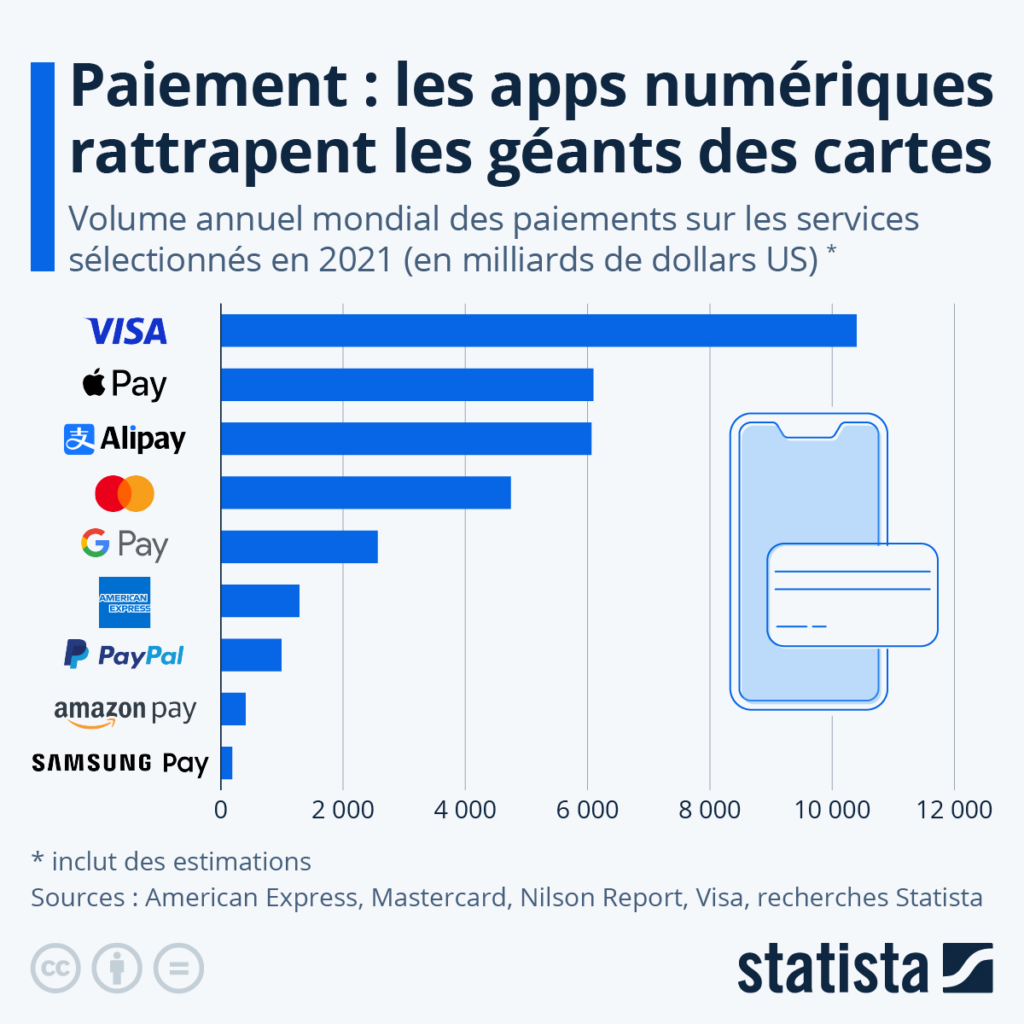

En 2021, Apple Pay est le deuxième plus grand prestataire de services de paiement au monde, avec 6 000 milliards de dollars de transactions traitées ! Seul Visa fait mieux, avec un volume de plus de 10 000 milliards.

Pour vos clients, le paiement mobile est un paiement rapide et facile avec un smartphone.

Pour vous, c’est l’image d’un commerce moderne et innovant. La grande majorité des Terminaux de Paiement Électronique (TPE) les accepte maintenant (SumUp, MyPOS…).

Du côté des frais, ce seront les mêmes que ceux qui vous sont habituellement facturés pour les paiements par carte. Apple, par exemple, ne facture pas de frais supplémentaires.

Les paiements mobiles sont toutefois surtout adaptés pour des petits achats (pas plus de quelques centaines d’euros), ce qui peut être limitant si vous proposez des produits à prix élevés.

2.2 – Les portefeuilles électroniques

Directement liés au paiement mobile, les portefeuilles électroniques permettent des paiements en quelques clics, sans avoir à saisir les informations de carte bancaire. Pratique ! Parmi les plus connus, on retrouve PayPal évidemment, mais également des acteurs français comme Lydia ou Paylib.

En 2021, près de 1 000 milliards de dollars de transactions sont passées par PayPal.

L’inconvénient quand on est commerçant, c’est que les frais sont souvent plus élevés que les paiements par carte bancaire (entre 0,6% et 2,90% de la transaction + une commission fixe en France pour PayPal, selon les montants et les modes de paiement), et que le délai pour transférer l’argent du portefeuille électronique au compte bancaire n’est pas instantané.

2.3 – Les monnaies virtuelles

Avec les monnaies virtuelles, comme les cryptomonnaies, on se projette totalement dans le futur. Mais des cas d’usages commencent à émerger, et des marques comme Ferrari ou Gucci proposent désormais ce moyen de paiement.

Les avantages ? Les transactions sont quasi-instantanées, les frais de transaction sont inférieurs à ceux des cartes bancaires (surtout à l’international), et les transactions sont sécurisées et traçables via la blockchain.

Évidemment, leur adoption est très limitée, et leur valeur, très fluctuante, entraîne des risques financiers.

2.4 – Le Buy Now, Pay Later (BNPL)

Le BNPL est un concept assez récent qui permet à un consommateur de réaliser un achat en plusieurs fois (généralement en 4 fois, et sans frais).

Des acteurs comme Klarna et Alma sont bien implantés dans ce secteur.

Il facilite l’accès à des biens onéreux pour des personnes qui n’ont pas immédiatement les fonds grâce au paiement échelonné (ce qui est parfois critiqué pour favoriser une sorte d’endettement) et permet donc d’augmenter ses ventes ou son panier moyen. Il est notamment utile pour les achats à panier moyen important.

3 – L’initiation de paiement : nouvelle révolution ?

Et si on vous proposait le meilleur de tous ces mondes ?

L’initiation de paiement par virement, aussi appelée virement Open Banking, est un moyen de paiement très récent qui permet de réaliser un virement de manière simplifiée et sécurisée.

La différence avec un virement classique ? L’acheteur n’a pas besoin de saisir les coordonnées bancaires du bénéficiaire. C’est vous, le commerçant, qui émettez simplement une demande de paiement avec les informations déjà pré-remplies (IBAN, montant, référence).

Les avantages sont nombreux :

- Élimination des erreurs de saisie : Les informations de paiement (IBAN, montant, libellé) sont automatiquement pré-saisies.

- Réduction des coûts : Moins coûteux que les paiements par carte, surtout pour les montants élevés, puisqu’il s’agit d’un virement.

- Paiement sécurisé : Nécessite une authentification forte et est irrévocable, éliminant les possibilités d’annulation.

- Rapprochement automatique : La référence de paiement facilite le rapprochement automatisé des transactions.

Ce service Open Banking, développé sous la DSP2, est très intéressant pour les commerçants avec de gros paniers d’achat (voyages, luxe, vente de véhicules ou de vélos, mobilier, jardin, informatique, high-tech…).

Il permet un, de réduire vos frais, et deux, de ne pas dépendre des plafonds de carte de vos clients.

Initialement pour les achats en ligne, l’initiation de paiement par virement est de plus en plus utilisée en magasin physique grâce à des fonctionnalités comme les liens de paiement ou les QR codes.

Couplée à la nouvelle réglementation sur le virement instantané, prévue pour début 2025, nous pourrions voir apparaître un moyen de paiement sans précédent pour les (e-)commerçants.

Linxo Connect, avec sa solution Payments, est à la pointe de ces nouvelles tendances dans le paiement.