Contrairement au virement classique, la demande de paiement n’est pas initiée par le payeur, mais par le vendeur. Et cela présente de nombreux avantages.

Proposer une expérience de paiement unique

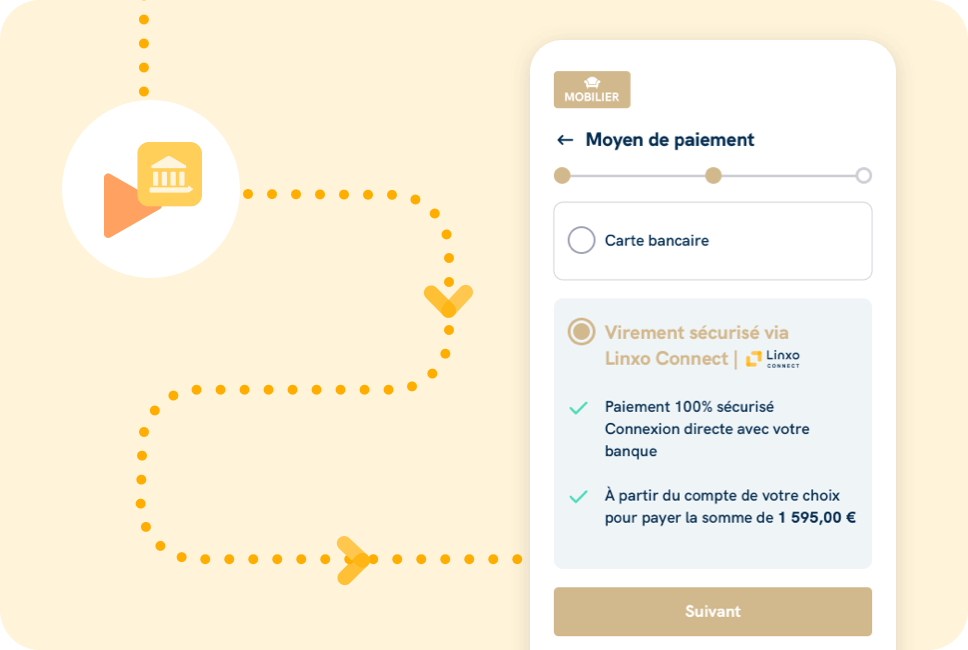

Mettez-vous à la place du consommateur, et imaginez que vous souhaitiez acheter un meuble en ligne.

Vous choisissez le meuble de vos rêves, l’ajoutez à votre panier, et procédez à l’achat. Si vous optez pour un paiement par carte bancaire, vous devez alors entrer votre numéro de carte, la date d’expiration et le code CVV. Une fois les informations saisies et le paiement validé, le site vérifie vos coordonnées avec votre banque avant de valider votre commande. Tout cela prend facilement quelques minutes et reste également soumis à un risque d’erreur dans la saisie des informations bancaires.

Maintenant, imaginons que vous choisissez l’initiation de paiement par virement. Vous êtes alors redirigé vers une interface sécurisée où vous pouvez vous connecter directement à votre compte bancaire en ligne. Vous n’avez qu’à confirmer le montant à payer et autoriser la transaction avec votre identifiant bancaire. Le paiement est effectué instantanément, et vous recevez immédiatement une confirmation de votre commande.

L’expérience est beaucoup plus fluide, non ? Lorsqu’on est commerçant, optimiser son expérience de paiement en la rendant plus simple et plus sécurisée est le meilleur moyen d’optimiser son taux de conversion.

Éviter les abandons de panier à cause des plafonds de carte

Continuons avec notre exemple concernant l’achat d’un meuble. Le prix d’un meuble peut rapidement grimper à quelques centaines, voire quelques milliers d’euros.

Se pose alors la question des plafonds de carte.

Les plafonds de carte varient en fonction de votre type de carte (classique ou premium). Par exemple, le plafond d’une Carte Visa Classic – Débit différé au Crédit Agricole est de 2 600€ par mois. S’il s’agit de votre carte principale et que vous avez de nombreux achats à faire durant le mois, ce plafond peut vite être atteint. Vous devrez alors modifier temporairement ce plafond dans votre application, parfois sous réserve d’une validation. Pas très pratique !

En revanche, lorsque vous payez par virement Open Banking, les plafonds mensuels de transaction des cartes bancaires ne s’appliquent pas. Avec le virement, les plafonds sont quotidiens et souvent beaucoup plus importants (ils varient en fonction des spécificités de chaque contrat). Vous n’aurez alors aucun problème à régler votre achat.

Très avantageux pour les achats de montant important, comme la réservation d’un gros voyage ou l’achat d’une voiture par exemple !

Réduire vos frais de carte bancaire

Ensuite, en tant que commerçant, vous payez de nombreux frais lorsque vous acceptez un paiement par carte bancaire :

- Les frais de réseau

- La commission d’interchange

- Les frais liés à l’acceptation et à l’acquisition du paiement

L’ensemble de ces frais de carte bancaire peut rapidement grimper jusqu’à 2% de chaque transaction. Pour un achat de 2 000 €, cela représente un coût de 20€ !

Avec le virement Open Banking, les frais de transaction sont généralement plus bas, puisqu’il y a moins d’intermédiaires (pas de réseau de carte comme Visa ou Mastercard, notamment). Les tarifs varient en fonction du nombre de transactions et du forfait choisi, mais globalement, pour un même achat de 2 000€, ils ne seraient que de quelques centimes.

Avec la solution Payments de Linxo Connect par exemple, aucun contrat d’acquisition n’est nécessaire, ni mandat. Nous ne prélevons que des frais fixes par transaction, uniquement indexés sur le nombre de transactions.

Optimiser le recouvrement de vos créances

Reprenons notre exemple de meuble. Cette fois, imaginons que vous vendez vos meubles à une entreprise. Mettons-nous de son côté.

Votre client reçoit une facture par email, accompagnée de votre RIB. Il télécharge la facture et copie les informations bancaires fournies pour l’enregistrer dans son espace bancaire. Ensuite, il effectue le virement. Il doit entrer manuellement le montant et éventuellement ajouter une référence pour le paiement. Une fois les informations saisies, il doit valider la transaction en utilisant un second moyen d’authentification.

Très chronophage comme process, non ? Que ce soit pour un premier paiement ou une relance, il y a de quoi remettre le virement à plus tard. De plus, cette méthode est source d’erreurs, ce qui peut potentiellement faire recommencer tout le process.

Prenons maintenant le cas de l’initiation de paiement par virement. Ce même client reçoit la facture par email, mais cette fois-ci, le message contient un lien de paiement sécurisé. En cliquant sur ce lien, il est redirigé vers une interface de paiement où il se connecte directement à son compte bancaire en ligne. Les informations et le montant sont déjà pré-remplis dans l’interface. Il n’a qu’à confirmer simplement le paiement en autorisant la transaction avec son identifiant bancaire. Le paiement est effectué instantanément et il reçoit immédiatement une confirmation que la transaction est réussie.

Avec le lien de paiement Open Banking, le processus est beaucoup plus rapide et fluide. Il simplifie la transaction en pré-remplissant les informations nécessaires, en garantissant un transfert instantané, et en facilitant le rapprochement comptable, ce qui réduit considérablement le temps et l’effort requis pour le paiement.

Simplifier la réconciliation comptable

Enfin, avec les virements Open Banking, les transactions sont automatiquement réconciliées dans les systèmes de comptabilité grâce à des intégrations directes. Cela signifie que les paiements et les encaissements peuvent être automatiquement synchronisés avec les écritures comptables.

Souvenez-vous, lorsqu’un paiement est reçu ou envoyé, les détails de la transaction, y compris le montant, la date et le bénéficiaire, sont directement pré-enregistrés. Il est donc plus facile de trouver les correspondances avec votre logiciel de comptabilité et de les réconcilier. Cela réduit le besoin d’entrée manuelle des données et minimise les erreurs humaines.

Tout cela offre une visibilité en temps réel sur vos transactions, et donc une meilleure visibilité sur votre trésorerie et votre rentabilité.

La solution Payments de Linxo Connect offre un parcours de paiement par virement unique et automatisé avec une expérience client fluidifiée et sécurisée. Une véritable expérience Open Banking pour optimiser votre taux de conversion et maîtriser vos coûts de transaction.